“L’impôt est doit être la mesure de la richesse.” – Emile de Girardin

Connaissez-vous le pouvoir d’achat des sociétés?

Fini le bitcoin……. viva les sociétés incorporées!! Saviez-vous qu’il vous faudra générer personnellement 2 463.05 $ pour faire l’acquisition d’un bien d’une valeur de 1 000 $, tandis qu’une entreprise incorporée déboursera seulement 1 000 $[1]?

Imaginez, vous achetez un ordinateur pour 1 000 $ plus les taxes, votre achat sera de 1 150 $. Si vous êtes au taux d’imposition marginal le plus élevé au Québec à 53.31 %, vous devrez générer des revenus, avant impôts, de 2 463.05 $ afin de payer le même ordinateur que l’entreprise se procurera pour 1 000 $.[2]

C’est ça l’avantage corporatif!

Voyez-le à l’inverse, pour se payer un avocat à 100$/hre que vous payez personnellement, l’entreprise pourra se l’offrir à 40.60 $.[3] Toute une aubaine, non?

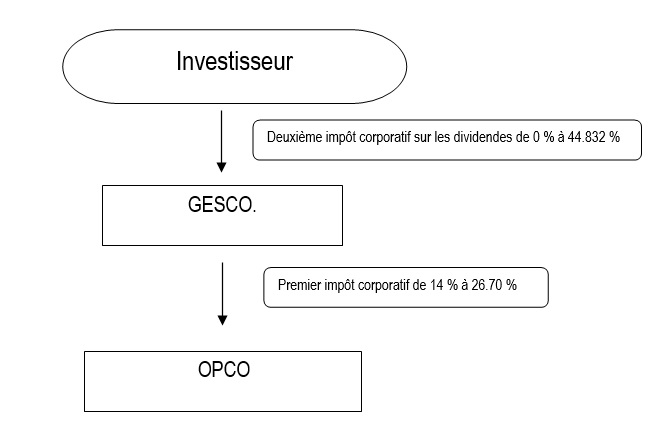

Dans cet article, je ne veux entrer dans les détails de l’impôt corporatif. Voici, sommairement, le fonctionnement de l’imposition d’une entreprise incorporée ci-après « OPCO » et d’une entreprise de gestion ci-après « GESCO ».

Prenons l’exemple qu’OPCO génère des revenus d’entreprise; ex. restaurant, services de comptabilité, juridiques, vente de biens, manufacturier, etc.

L’entreprise doit payer son impôt sur ses premiers revenus imposables (ses revenus moins ses dépenses) à des taux allant de 14 % à 26.70 %. Après, elle peut laisser les liquidités excédentaires dans OPCO ou les monter dans GESCO, conditionnel à certaines règles. Le deuxième impôt serait payé seulement lorsque l’actionnaire sortira les sommes de sa GESCO.

C’est à ce moment que le fun commence parce que, contrairement à un particulier, il lui reste entre 0.733 $ et 0.86 $ pour chaque 1 $, même si l’entreprise fait 5 millions de revenus imposables. À titre informatif, avec les mêmes revenus imposables de 5 millions, une entreprise payerait des impôts de 1 271 500 $ versus un particulier, des impôts de 2 362 143 $.

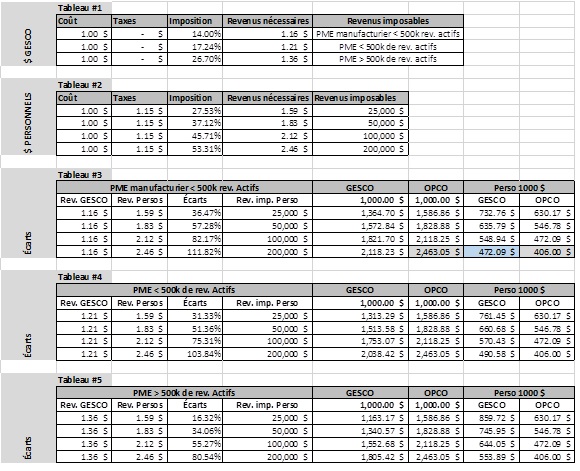

J’ai fait quelques tableaux afin de vérifier le pouvoir corporatif selon la nature et les revenus d’une entreprise;

- #1 : PME manufacturière avec des revenus actifs de moins de 500 000 $

- #2 : PME avec des revenus actifs de moins de 500 000 $

- #3 : PME avec des revenus actifs de plus de 500 000 $

Dans les tableaux ci-joints, vous pourrez constater la force du dollar corporatif, qui offre, des rabais de 0 % à 59.4 % selon la situation.

En planification financière, ces tableaux peuvent être utiles. Par exemple, une personne possédant une GESCO a un besoin d’assurance. Elle pourrait payer avec des $ corporatif au lieu de $ personnel. La même prime d’assurance avec la même protection, pourrait lui coûter plus de 50 % moins cher. [4]

Soyez conseiller par un planificateur financier peut vous rapporter beaucoup!

Bonne réflexion.

Explications des tableaux

Tableau #1 – Comparatif entre le coût d’un dollar d’une OPCO et GESCO selon le taux d’imposition d’OPCO. Exemple : À titre comparatif, lorsqu’une OPCO, manufacturière, paie 1 $, la GESCO doit payer entre 1,16 $ et 1.36 $.

Tableau #2 – Comparatif entre le coût d’un dollar d’une OPCO et un particulier selon le taux d’imposition du particulier. Exemple : À titre comparatif, lorsqu’une OPCO paie 1 $, le particulier, avec des revenus imposables de plus de 200 000 $, doit payer entre 1.59 $ et 2,46 $.

Tableau #3 – Écarts entre le pouvoir d’achat d’un individu versus une GESCO ou OPCO & le rabais pour un achat de 1 000 $ si acquis avec une GESCO ou OPCO. PME manufacturière avec des revenus actifs de moins de 500 000 $. Exemple : À titre comparatif, lorsqu’une OPCO achète un bien de 1 000 $, le particulier doit avoir des revenus jusqu’à 2 463,05 $ pour se payer le même bien.

Tableau #4 – Écarts entre le pouvoir d’achat d’un individu versus une GESCO ou OPCO & le rabais pour un achat de 1 000 $ si acquis avec une GESCO ou OPCO. #2 : PME avec des revenus actifs de moins de 500 000 $. Exemple : À titre comparatif, lorsqu’une OPCO achète un bien de 1 000 $, le particulier doit avoir des revenus jusqu’à 2 463,05 $ pour se payer le même bien.

Tableau #5 – Écarts entre le pouvoir d’achat d’un individu versus une GESCO ou OPCO & le rabais pour un achat de 1 000 $ si acquis avec une GESCO ou OPCO. PME avec des revenus actifs de plus de 500 000 $. Exemple : À titre comparatif, lorsqu’une OPCO achète un bien de 1 000 $, le particulier doit avoir des revenus jusqu’à 2 463,05 $ pour se payer le même bien.

Vous trouverez les tables d’impôt ci-dessous;

http://www.cqff.com/tableaux_utiles/tab_impot_particuliers2018.pdf

https://www.cqff.com/boitier_fiscal/boitier_fiscal_fiche_6.pdf

Voici deux calculatrices en ligne que j’apprécie pour leur simplicité;

https://calculatrices-financieres.ca/#/taux-impot

https://simpletax.ca/fr/calculatrice

[1] Nous présumons que vous êtes au taux marginal d’imposition de 53.31 % et que la société est admissible au remboursement TVQ/TPS.

[2] Voir tableau #3

[3] Voir tableau #3

[4] Voir tableau #3, item en bleu.

Vous désirez en connaître davantage sur des stratégies en planification financière; Abonnez-vous à notre info-lettre afin de recevoir nos articles directement par courriel lors de sa publication.

Vous aimez notre site?

N’oubliez pas de vous y abonner (en haut à droite ou au bas) afin de recevoir notre article hebdomadaire.

Vous avez des questions? Contactez l’un de nos experts.

Cliquez ici afin d’obtenir des détails sur le livre et de judicieux conseils en planification financière.

Veuillez prendre connaissance de notre déni de responsabilité quant à nos articles.