Je pense que beaucoup de personnes ont l’impression que l’immobilier est une façon de devenir millionnaire en six mois, tout en ne faisant rien, mais je ne pense pas que c’est le cas. Et je ne crois pas que cela ait jamais été le cas.. – Sarah Beeny

Nous avons récemment publié un article sur la question des placements boursiers vs l’immobilier. L’article a suscité beaucoup d’intérêt sur les réseaux sociaux. Certains nous ont interpellés en disant que l’immobilier est payant étant donné que le prêt sera remboursé éventuellement et que les revenus futurs seront dans les poches des propriétaires.

Rappelons que la base de l’investissement est de calculer vos différentes options de placements. Si l’immeuble n’a plus de financement, ce n’est probablement pas votre meilleur placement.

Pourquoi ne pas le vendre et générer plus?

Votre but premier est le plus rentable possible, non?

C’était l’objectif principal de votre investissement au départ, pourquoi ce ne l’est plus 25 ans plus tard lorsque votre prêt est remboursé?

Cette semaine, je me suis amusé à calculer si les investisseurs immobiliers qui n’ont plus de dette sur l’immeuble serait mieux de, tout simplement, vendre leur immeuble & acquitter leurs impôts afin de générer un meilleur rendement.

La réponse est………

OUI! en majuscule*.

Prenons les chiffres suivants;

Prenons pour acquis que vous aviez investi dans un immeuble pour un montant de 400 000 $, il y a 25 ans. Votre prêt est maintenant terminé et vous êtes fier de vous. Votre immeuble vaut maintenant 656 242 $ et vous n’avez plus de prêt. Vous générez un flux monétaire positif de 19 404 $ par année, récurrent mon ami! Pas pire.

Par contre, vous devriez vérifier votre rendement sur votre capital au travail soit sur la valeur de l’immeuble de 656 242 $ versus vos autres options d’investissement. Avec ce montant vous pourriez faire d’autres choses; placements boursiers, acheter un dépanneur, un autre immeuble, etc.

Quand nous calculons votre rendement sur votre capital, on obtient un maigre 2,96 %.

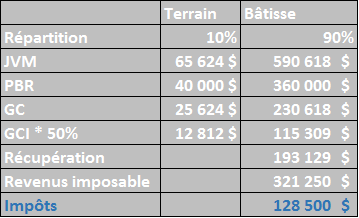

Le désavantage est que si vous vendez, vous devriez payer l’impôts latents de 128 500 $. Si votre immeuble vaut 656 242 $ et que vous payez vos impôts lors de la vente, seriez-vous capable de générer un flux monétaire positif de 19 404 $ sur un capital réduit à 527 742 $ (656 242 $ – 128 500 $).

Bon, vous aimez tellement l’immobilier que vous pourriez acquérir un autre immeuble avec la même rentabilité (règle de 3). Avec votre mise de fonds de 527 742 $, vous pourriez trouver un immeuble d’une valeur de 2 110 968 $ et le financer.

Votre flux monétaire ou votre vrai $$$ annuel la première année passerait de 19 400 $ à 87 061 $.

Votre rendement sur votre capital passerait de 2,96 % à 13,27 %.

*En réalité, vous n’avez pas vraiment besoin de vendre votre immeuble. Vous pourriez seulement refinancer celui-ci et investir la somme en repoussant les impôts à plus tard. Dans cette situation, vous auriez encore votre immeuble et votre nouvel immeuble.

L’objectif de cet article était simplement de vous rappeler de toujours vérifier le rendement sur votre capital et non votre actif vs votre dette. L’endettement n’est pas mauvais si vous obtenez un meilleur rendement que l’intérêt que vous payez.

Stratégie pour les compagnies de gestion

Pour les immeubles dans les compagnies de gestion, il peut réellement être intéressant de vendre et payer son impôt immédiatement lorsqu’il a un important gain en capital, une faible récupération d’amortissement et des besoins personnels récurrents élevés (taux d’imposition personnel élevé avec le TEMI).

Avec la fiscalité des entreprises et le jeu du Compte de dividende en capital (CDC), vous pourriez avoir accès personnel à un montant libre d’impôt pendant plusieurs années en utilisant le CDC. Les impôts que vous auriez payés d’avance dans la société peut être amplement compensés par une réduction personnel pendant quelques années selon vos taux d’imposition.

Combien vaut les conseils de votre planificateur financier?

Dans les prochaines semaines, nous publierons des articles sur les mythes de l’amortissement de l’immeuble locatif, le fractionnement de revenus, l’optimisation fiscale des placements et les comptes sur marge.

Vous désirez en connaître davantage sur des stratégies en planification financière; Abonnez-vous à notre info-lettre afin de recevoir nos articles directement par courriel lors de sa publication.

Vous aimez notre site?

N’oubliez pas de vous y abonner (en haut à droite ou au bas) afin de recevoir notre article hebdomadaire.

Vous avez des questions? Contactez l’un de nos experts.

Cliquez ici afin d’obtenir des détails sur le livre et de judicieux conseils en planification financière.

Veuillez prendre connaissance de notre déni de responsabilité quant à nos articles.